売却の諸費用

売却活動時において必要な印紙税をはじめとする様々な諸経費についてご紹介しています。

比較的軽微な諸費用ではあるものの、必ず発生するのが印紙税です。

印紙税額は、課税文書の種類と売買契約書に記載された金額に応じて決められています。

不動産売却時に必要になる書類のうち、不動産売買契約書や金銭消費貸借契約書をはじめ、印紙税法により課税対象の文書と定められている書類に関しては、印紙税を支払う必要があります。

印紙税は、定められた税額分の収入印紙を課税文書に貼り付けて納付します。

売却する不動産の種別によって課税書類は異なりますので、詳細は当社までお気軽にご相談ください。

| 契約金額 (不動産譲渡契約書) | 印紙税額 [本則税率] | 軽減後の印紙税額 | 参考(軽減額) |

| 50 万円超 100 万円以下 | 1千円 | 500 円 | 500 円 (50%軽減) |

| 100 万円超 500 万円以下 | 2千円 | 1千円 | 1千円 (50%軽減) |

| 500 万円超 1千万円以下 | 1万円 | 5千円 | 5千円 (50%軽減) |

| 1千万円超 5千万円以下 | 2万円 | 1万円 | 1万円 (50%軽減) |

| 5千万円超 1億円以下 | 6万円 | 3万円 | 3万円 (50%軽減) |

| 1億円超 5億円以下 | 10万円 | 6万円 | 4万円 (40%軽減) |

令和4年4月1日から令和6年3月31日までに作成されるものについても、印紙税の軽減措置が適用されます。

(注)不動産譲渡契約書のうち、その契約書に記載された契約金額が 10 万円以下のもの、建設工事請負契約書のうち、その契約書に記載された契約金額が 100 万円以下のものは、

軽減措置の対象となりません(税率 200 円)。また、契約書に記載された契約金額が1万円未満のものは非課税となります。

当社直接買取ではなく、仲介を利用して不動産売却を行う場合には、売買契約成立時に必ず売却手数料が発生します。

仲介手数料の金額は、成約した不動産の取引額に応じて変わります。

仲介手数料を支払うタイミングは、不動産会社や売主により異なりますが、売買契約締結時に50%を支払い、残金決済の時に残り50%の支払いが行われるのが一般的です。

手数料計算は簡単な速算式等でも求められますが、詳細をご希望の方は当社までお気軽にご相談ください。

仲介手数料の求め方

仲介による売却は、売買契約が成立した場合、仲介を行った不動産会社に対して、仲介手数料の支払いが発生します。

取引金額に応じて仲介手数料として支払う報酬限度額が定められていますので、所定の仲介手数料を支払わなくてはなりません。

| 不動産取引額 | 計算式 |

| 200万円以下 | 取引額×5%+消費税 |

| 200万円超~400万円以下 | 取引額×4%+消費税 |

| 400万円超 | 取引額×3%+消費税 |

仲介手数料の求め方[速算式]

仲介手数料をもっと簡単に求める方法として、以下の速算式を使う方法もあります。

| 不動産取引額 | 計算式 |

| 200万円以下 | 売却価格×5%+消費税 |

| 200万円超~400万円以下 | 売却価格×4%+2万円+消費税 |

| 400万円超 | 売却価格×3%+6万円+消費税 |

例:3,500万円・370万円・140万円の不動産を売却した場合の速算式を使用した仲介手数料の求め方

| 不動産取引額 | 計算式 |

| 3,500万円の不動産を売却した場合の速算式 | 3,500万円×3%+6万円+消費税 =122万1,000円 |

| 370万円の不動産を売却した場合の速算式 | 370万円×4%+2万円+消費税 =18万4,800円 |

| 140万円の不動産を売却した場合の速算式 | 140万円×5%+消費税 =7万7,000円 |

購入した不動産を担保として設定することが「抵当権」です。

住宅ローンを組んだ際にもれなく設定されるものであり、この設定を抹消する際に費用が発生します。

不動産売却時には抵当権を抹消するのが一般的です。

住宅ローンを完済した場合、抵当権はなくなりますが、金融機関側が自動的に不動産登記簿謄本から削除してくれるわけではないため、売却前に抵当権抹消を行う必要があるのです。

抵当権抹消手続きは、必要書類を揃えて法務局への申請が必要となり、多くの場合、司法書士に依頼をすることになりますので、実費の他、報酬費や調査費が加算されます。

売却完了時ではありますが、住宅ローン残債がある場合は一括で支払い、完済する必要があります。

金融機関によっては、繰り上げ返済手数料が発生する場合がありますので、あらかじめご確認ください。

当社にて確認することも可能です。

土地を売却する際には、測量図が必要です。一般的に測量図と呼ばれるものは、以下の3種類ですが、売却には最も信頼度が高い「確定測量図」が必要になります。

「確定測量図」がない場合は、売主の負担で土地家屋調査士や測量士に測量及び測量図の作成を依頼するのが一般的です。

不動産会社から紹介してもらえることもあるので、確定測量図がない場合には相談してみましょう。

| 測量図の種類 | 測量図の方法 | 内容の信頼度 |

| 確定測量図 | 隣接地の所有者全員の立ち会いのもと境界を確定した図面 | 高い |

| 地積測量図 | 土地の形状・面積などが記載されている、法務局保管の図面 | 低い |

| 現況測量図 | 現況を確認し、隣接地の所有者などの了承を得ずに境界を推定して測量した図面 | 低い |

測量金額の相場

測量費用は、土地の広さや形状の複雑さ、そして官民査定を行うか否かで異なります。官民査定は、行政の管理している土地や道路、水路などに隣接している場合に行われる測量です。

官(行政)・民(売主)の立ち会いが必要になるため、このように呼ばれています。

| 官民測量費用 | 民民(官(行政)なし)測量費用 | |

| 測量費用 | 60万円~80万円(30坪前後の整形地) 前面接道が公道(官地) | 35万円~45万円(30坪前後の整形地) 前面道路が私道(民地) |

仲介での売却時に、リフォーム修繕で付加価値アップを狙う場合や、解体を行った方が資産価値向上が図れると判断した場合には、それらの費用がかかります。

物件現況や市況によりケースバイケースですので、当社では売却方法の提案の際に詳しくご提案します。

個人の土地や建物を売却して所得を得ることを譲渡所得といい、譲渡所得を得た場合には譲渡所得税を支払う必要があります。山林などを売却した場合には、譲渡所得税の対象外です。

また、個人の土地や建物を売却した場合でも、売却の結果損をした場合には課税の対象外となります。

譲渡所得の税率

譲渡所得税額は、対象の不動産を所有していた期間によって金額が変わります。

所有期間が5年未満の場合は短期譲渡所得、5年以上の場合には長期譲渡所得にあたります。

| 所得税+住民税 | 合計 | |

| 短期譲渡所得 (5年未満) | 30%+9% | 39% |

| 長期譲渡所得 (5年超) | 15%+5% | 20% |

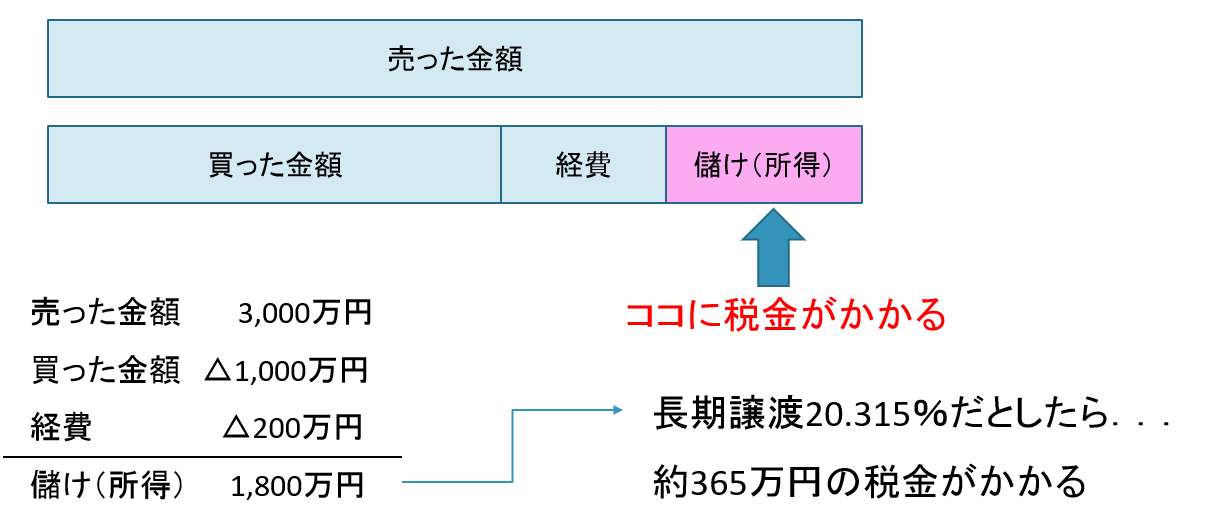

譲渡所得の計算方法

譲渡所得・譲渡所得税は次の計算式を使って求めることができます。

■譲渡価格・・・不動産の売却金額

■取得費・・・売却した土地や建物の購入代金、購入手数料など資産の取得にかかった金額、建築費用、住宅設備や改良にかかった費用などを合計した金額

※建物の場合のみ、購入代金などの合計金額から減価償却費相当額を差し引く

■譲渡費用・・・仲介手数料、印紙税、測量費用、解体費用など不動産売却を行う上でかかった費用を合計した金額

| 課税譲渡所得 | 譲渡価格-(取得費+譲渡費用) |

| 譲渡所得税 | 譲渡所得×税率 |

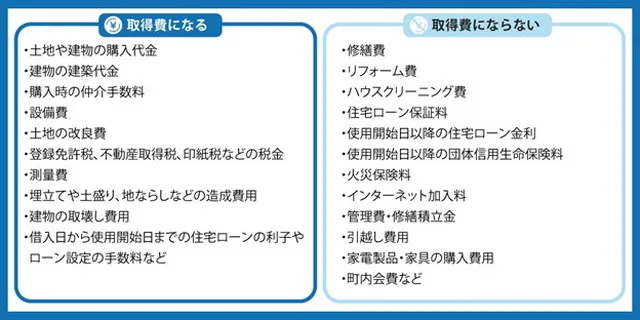

不動産売却で取得費となるもの、ならないもの一覧

個人の方が土地やマンション等の不動産を売却すると売却益(譲渡所得)に対して所得税と住民税が発生します。税金が発生するのは、売却価格(譲渡価額)ではなく、売却益(譲渡所得)です。つまり、儲けの部分に課税されることになります。儲けを把握するためには、不動産をいくらで購入したのか?の取得費を把握する必要があります。取得費が増えれば、それだけ納める税金を少なくできるんです!

「譲渡費用は内訳を確定申告の際に明細に書く必要があります」譲渡費用にならないものを計上しても税務署にばれないのではないか?と考えてしまう方もいるのではないでしょうか?確定申告の際に明細に書く必要があり内容や支払先は税務署に把握される事になります。こっそりと本来は譲渡費用にできないものを費用化することはできないようになっているので注意が必要です。そういった譲渡費用にならないものを申告した場合は税務調査の対象として選定され「お尋ね文書」が届く可能性がぐっと高まることにるでしょう。税務署からの簡易な接触(お尋ね)も含めると、調査の確率は約17%にのぼり、およそ6人に1人の家庭で税務署から何らかの問い合わせを受けていることになります。

将来の売却の為に、土地や中古マンション、新築や中古一戸建てなど、最近不動産を購入した方で将来40年~50年後に売却する可能性がある為、その将来の40年後まで購入した時の売買契約書や建物の請負契約書、取得にかかった測量費用の領収書などを手元に紙の原本で保管しておく必要があります。電子契約などPDF売買契約書はデータ紛失などに注意が必要です。

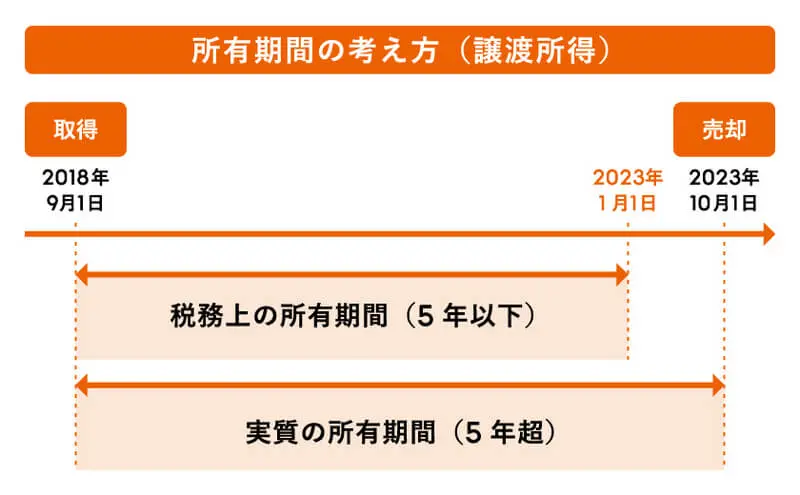

「税務上の所有期間」と

「実質の所有期間」の違いに注意!

譲渡所得の区分を決める所有期間は、「譲渡した年の1月1日」を基準に判断されます。

つまり、仮に10月に譲渡したとしても1月1日時点で5年を超えていなければ短期譲渡となるので注意しましょう。

そのため、所有期間が5年をまたぐ物件を売却するときには、短期と長期のどちらになるのか、タイミングを慎重に見極めることが大切となります。

| 短期譲渡所得(5年未満) | 例:課税譲渡所得:2,000万円 | 合 計 |

| ①所得税 | 2,000万円×30% | 600万円 |

| ②住民税 | 2,000万円×9% | 180万円 |

| ①所得税+②住民税 | (2,000万円×30%)+(2,000万円×9%) | 780万円 |

| 長期譲渡所得(5年以上) | 例:課税譲渡所得:2,000万円 | 合 計 |

| ①所得税 | 2,000万円×15% | 300万円 |

| ②住民税 | 2,000万円×5% | 100万円 |

| ①所得税+②住民税 | (2,000万円×15%)+(2,000万円×5%) | 400万円 |

不動産を売却した際、譲渡所得の特別控除を受けられる場合があります。対象であれば、大幅な減税が可能になりますので、必ず確認しておきましょう。代表的なものは以下の2つです。

① 3,000万円の特別控除

居住用不動産を売却した場合には、所有期間を問わず、譲渡所得から最高3,000万円まで控除が受けられます。その場合、課税譲渡所得を求める計算式は以下のようになります。

この計算式で計算した結果、課税譲渡所得がマイナスになるようであれば譲渡所得税の支払いは発生しません。

なお、3,000万円の特別控除は住宅ローン控除との併用はできません

| ◇現在居住している住宅であること。もしくは、以前居住していた住宅の場合は、居住しなくなった日から3年を経過する日の属する年の12月31日までに売却すること。 |

| ◇住宅を解体した場合は、取り壊してから譲渡契約の締結日までの期間にその敷地を貸駐車場などその他の用途に使用していないこと。 |

| ◇売却した年の前年・前々年に以下の特例を受けていないこと ・居住用財産の3,000万円特別控除 ・特定居住用財産の買い換え、および交換の特例 ・居住用財産買い換えの譲渡損失の損益通算及び繰越控除の特例 ・特定居住用財産の譲渡損失の損益通算及び繰越控除の特例 |

| ◇売主と買主の関係が、親子や夫婦、親族、内縁関係でないこと。 |

※特例を受けるには、上記の条件を満たしている必要があります。

| <適用外> 3,000万円の特別控除の適用除外 |

| ◇3,000万円の特別控除を受けることのみを目的として入居したと判断される住宅 |

| ◇新築の住宅を建築する期間中に仮住まいとして入居したなど、一時的な目的で入居したと判断される住宅 |

| ◇別荘などの趣味・娯楽・保養を目的として所有する不動産 |

② 10年以上居住した不動産を売却した場合に受けられる軽減税率の特例

①・②どちらの特例もマイホームの売却が対象です。また、これらの特例を受けるためには、確定申告を行う必要があります。

詳しくはお問い合わせください。

| ◇居住用不動産を売却した場合に、売却した年の1月1日の時点で土地・建物の所有期間がともに10年を超過していた場合にのみ受けられる特例です。 対象物件だった場合、長期譲渡所得よりも低い税率が適用されます。 ①の3,000万円の特別控除の特例と併用することが可能です。 |

現在居住中の不動産を売却した場合には、お引渡し日までの引越しが必要となります。

当社で不動産売却をされた場合には、引越し業者やその後のお住まいの紹介までサポートしていますので、お気軽にご相談ください。

税金・諸費用の支払い時期

まずは査定してみる

選べる売却方法

Activity

高価格売却に挑戦

最適価格で売却!

査定売却が可能!

即日成約も可能!

競売を回避!

賃貸居住が可能!

よくある売却相談事例

お悩み別解決法

– Consultation –

大阪の最新相場情報をご案内

エリア相場情報

– Markets –