土地や空家、中古マンションなど不動産を売却した後に確定申告は不要?

必要書類や利用できる特例なども解説します。

◆家を売却した後に確定申告が必要か否かが分からない。

◆確定申告に必要な書類や流れが分からない。

◆家を売却した後の確定申告をしないとどうなるのか

家を売却した場合に、確定申告が不要なケースは「譲渡所得が発生しなかったとき」と「譲渡所得に関する特例を利用しないとき」です。家を売却して、損失が出た場合は原則として確定申告は必要ありません。ただ、損失が発生した場合でも税金の特例などを利用する場合は、確定申告が必要になります。なお、家を売却した際に譲渡所得が発生したかどうかは、「売却の諸費用」項目を参照してください。

儲けの部分に課税されることになりますので、売ったときの金額ではない点に注意が必要です!

建物の減価償却費(建物が築50年など築古の家を売った場合の減価償却の計算の事)を計算するのは困難なため、建物付き不動産(築50年の中古一戸建てや新築で購入した築50年の中古マンション、文化住宅長屋など)を売却するケースの場合には不動産会社に相談して、税理士など適切な専門家を紹介してもらうと良いでしょう。50年前のバブル時に3500万円の土地を除いた建物価格が、売却時に、そのまま3500万円まるまる全額経費にはできませんという事。。

住まいの窓口近鉄難波カウンターでは提携先顧問税理士への申告手続きの依頼なども承っております。当社の決算申告も依頼している顧問税理士さんですので安心です。

確定申告が必要なケースは「譲渡所得が発生したとき」と「譲渡所得に関する特例を利用するとき」です。

確定申告が必要なケース

購入時より土地や物件の価格が値上がりし、売却によって利益が出た場合には譲渡所得税を納税する必要があり、確定申告をしなければなりません。また、譲渡所得に関する特例を利用する場合にも、確定申告が必要になります。

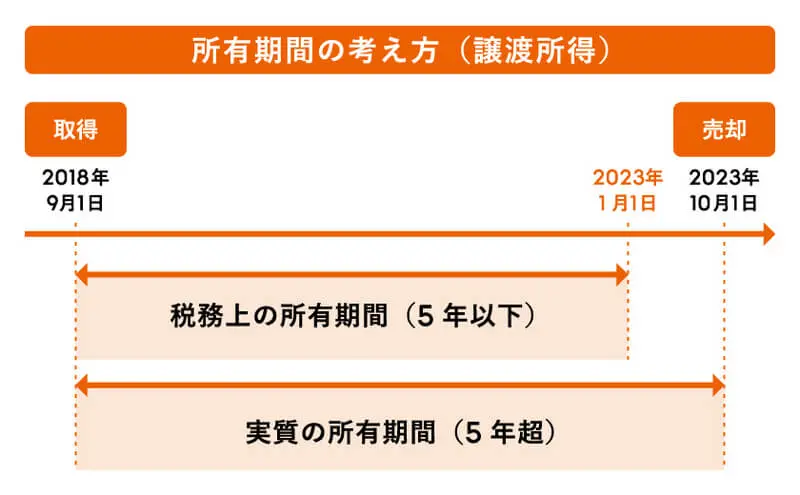

なお、譲渡所得の発生時期は売買契約成立時ではなく引渡し時です。たとえば、売買契約成立が2022年12月30日、引渡しが2023年4月15日だった場合、確定申告は2024年に行うことになります。農地法の許可・届出が必要な農地などは売買契約成立時を基準として翌年の確定申告で譲渡所得を申告できる例外もあります。

確定申告の期間

確定申告の期間は、原則として毎年2月16日〜3月15日(※)です。

1月1日〜12月31日までに発生した所得を、翌年2月16〜3月15日に確定申告する必要があります。

家を売却して譲渡所得が発生した場合は、家を売却した年の翌年に確定申告をしなければなりません。また、確定申告期日内には申告だけでなく、譲渡所得税の納税も必要です。

確定申告時期終盤の税務署窓口などはかなり混雑するため、余裕を持って確定申告を行ったほうが良いでしょう。

| 決済引き渡し時期 | 確定申告時期 |

| 令和5年1月1日~令和5年12月31日 | 令和6年2月16日~3月15日 |

| 令和6年1月1日~令和6年12月31日 | 令和7年2月16日~3月15日 |

| 令和7年1月1日~令和7年12月31日 | 令和8年2月16日~3月15日 |

家を売却した後、確定申告することになった場合、多くの書類を準備する必要があります。

・確定申告書

・登記事項証明書

・売買契約書のコピー

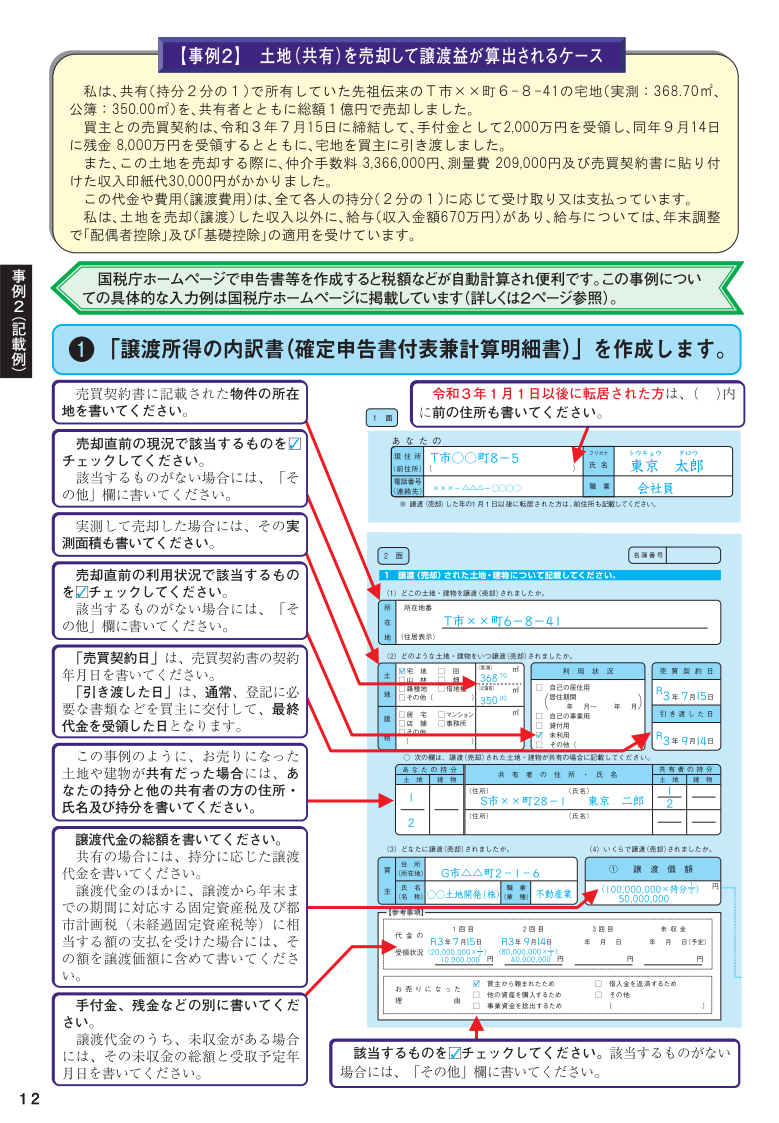

・譲渡所得の内訳書(コレが一番やっかいです!事項で解説)

・譲渡のために直接要した費用の領収書

譲渡所得の内訳書とは、譲渡所得の収支の内訳を記載した書類です。譲渡所得の内訳書に譲渡価額や取得費用、譲渡費用を記載します。また、売却した家に関わる項目も多く記載しなければなりません。

たとえば、売却した家の所在地や土地の地目、いつお金を受取ったのかなどさまざまな項目に回答します。

家を売却した場合には、譲渡所得の内訳書に減価償却費まで計算・記入しなければなりません。

減価償却費の計算方法が分からない場合などは、税務署や税理士に相談しながら作成することも選択肢の1つです。譲渡所得の内訳書は譲渡所得税の納税金額の基準になるため、正確に記載するようにしましょう。現実とあまりにもかけ離れた内容で記載して提出すると、脱税とみなされる可能性もあるため注意が必要です。もし脱税とみなされれば過少申告加算税が課税されるケースや、あまりにも悪質と判断されると重加算税が課税される可能性もあります。

確定申告書にはAとBがあり、家を売却するときには確定申告書Bを利用します。確定申告書Bの第一表・第二表・第三表が対象です。

なお、確定申告書Aは、医療費控除や住宅ローン控除を利用するときに使用する書式です。確定申告書AとBを間違えないように注意しましょう。※参考:確定申告書B|国税庁

居住用財産を売却した場合の3,000万円控除の特例(マイホームを売ったときの特例)とは、自宅を売却して発生した譲渡所得から3,000万円を控除できる特例です。

詳しくは「売却の諸費用」項目を参照してください。

居住用財産を売却した場合の軽減税率(マイホームを売ったときの軽減税率の特例)とは、所有期間10年超えの自宅を売却した場合、譲渡所得税計算に使われる税率が引き下げられる特例です。

居住用財産を売却した場合の軽減税率の特例

以下の要件を満たす必要があります。

・日本国内にある自宅を売却するか自宅とともに自宅の敷地を売却すること

・以前住んでいた自宅を売却するときには、退去した日から3年後の日の属する年の年末までに売却すること

・自宅を解体したときには、以下の3つの条件を満たすこと

(1)自宅を解体した土地の売買契約が解体してから1年以内に締結でき、かつ退去した日から3年後の日の属する年末までに売却すること

(2)自宅を解体してから売却するまでに土地を貸すなどしていないこと

(3)自宅を解体した日の属する年の1月1日現在で、自宅の敷地の所有期間が10年を超えていること

・自宅を売却した年に属する1月1日現在、建物も土地も所有期間10年を超えている

・自宅を売却した年とその年の前年・前々年にマイホームの買い換えなどの特例を利用していないこと(居住用3,000万円控除との併用は可能) など

| 長短区分 | 短期譲渡所得 | 長期譲渡所得 | 10年超所有軽減税率の特例 |

| 所有期間 | 短期譲渡所得 (5年未満) | 長期譲渡所得 (5年超) | 10年超え(そのほか条件あり) |

| 税率 | 30.63% | 15.315% | ①課税譲渡所得6,000万円以下の部分10.21% ②課税譲渡所得6,000万円超の部分15.315% |

家を売却した後に確定申告しないとどうなる?

万が一、確定申告が必要な場合に怠った場合は以下の措置がとられるおそれもあるので注意しましょう。

・税務署による調査を受ける

・罰金が課される

・追加で税金を支払う必要がある

確定申告を税理士に依頼した場合の費用相場は?

確定申告を税理士に依頼した場合の費用相場は、一般的に7万円〜8万円程度と言われています。ただし、費用は状況や税理士によって異なるので、費用相場を確認するためにも複数の税理士に見積もりを取ることをおすすめします。当社では提携先の税理士のご紹介も承っております。

確定申告していなかったら必ずばれる?

ばれます!

確定申告が必要にも関わらず、申告しなかった場合、原則明るみになると思ってよいでしょう。

なぜなら家の売却時は所有権移転登記が発生し、法務局に記録されるからです。また、その記録を税務署が確認するのは容易なため、確定申告していなくてもばれてしまいます。

売買された家の固定資産評価も調べられるため、譲渡所得が発生した売買かどうかも、税務署にとっては容易に把握できるので、隠さずに必ず確定申告しましょう。

不動産売却後に税務署から届くお尋ねって何?

対処方法をわかりやすく紹介!

不動産を売却した後に税務署から「お尋ね」が届く場合があります。税務署からの確認ということですが、いざ自宅に届くと心配になってしまいます。今回は、お尋ねとは何なのか。また届いた場合の対処方法について解説します。

「お尋ね」というと、一般的には悪い意味で使用されることが多いです。「お尋ね者」という言葉は警察が追いかけている容疑者のことを指します。

しかし、不動産においていえば、そのような悪い意味ではなく、税務署からの「確認」という意味合いが強いです。具体的には不動産の買い入れ価格の申告などにおいて税務署が内容確認するために送る文書のことをいいます。

税務調査と似ていますが、税務調査は法的に解答義務がありますが、お尋ねには解答義務はありません。

税務署からのお尋ねは不動産売却後、必ず届くわけではありませんが、稀に届きます。

なぜお尋ねが届くのか、またお尋ねが届く時期や回答義務があるのかといったことを解説していきます。

不動産売却後、税務署からお尋ねが届く理由は、ちゃんと税金を納めているか確認するためです。不動産を売却すると、その利益額に応じて譲渡所得税を納めなければなりません。

不動産を売却して利益が出ると、その利益額に応じて税金を納める必要がありますが、利益が出ていない場合には税金を納める必要はありません。

利益が出ていない場合は、確定申告する必要はないのですが、税務署側からすると「利益が出なかったから確定申告をしなかったのか」、「利益があったけど確定申告しなかったのか」がわかりません。

こうしたことから、悪いことをしていないのにお尋ねがくる場合もあります。余計なトラブルを避けるためにも、不動産を売却して利益がある場合でも、損失がある場合でも確定申告すると考えるのがおすすめです。

不動産売却後、税務署からお尋ねが届く時期については特に決まりはありません。不動産売却から数カ月後のこともあれば、1年後のこともあるようです。

なお、お尋ねは、確定申告する必要があるのにも関わらず確定申告していない人をターゲットにすることが多く、このため、売却の翌年の確定申告期限(一般的には3月15日)より後に届くことが多いといえるでしょう。

税務署がどのように不動産の売却を知るかについては、登記の移転から情報を得ている可能性が高いようです。よって、不動産の売却をしたという事実は、税務署に把握されていると考えていた方がよいでしょう

法的な書面ではないため、回答しなかったからといって何らかの罰則が課されるわけではありません。とはいえ、お尋ねに回答しなかった場合、怪しいと判断されて、後々税務調査入られるおそれがあります。

お尋ねが届いた場合は、速やかに対応することが大切です。

不動産売却時、税務署からお尋ねがある理由については、納税の必要があるのに確定申告をしていないことを疑われていることが多いでしょう。ここでは、お尋ねが届くケースについて、解説します。

不動産を売却して利益が出ていたのにも関わらず、確定申告していなかったケースです。この場合、速やかにお尋ねに対処して、正しい内容で確定申告手続きを済ませる必要があります。

なお、確定申告する必要があったのにも関わらず、確定申告していなかった場合、ペナルティとして本来支払うべき税金以外に無申告加算税や延滞税が課される点に注意が必要です。

居住不動産を売却して利益ではなく損失が出ていたケースです。この場合、確定申告の義務はありません。

税務署側からすると、確定申告していないため、利益があるのかないのかがわかりません。要らぬ疑問を払拭するためにも、しっかりお尋ねに対して回答するとよいでしょう。

不動産売却時、税務署からお尋ねがあった場合は、回答しなくとも法的には問題ありません。

とはいえ、わざわざお尋ねをしているのに、回答していないということは、何かやましいことがあると勘ぐられても仕方ありません。

間違いのない回答をするためにも、契約書や領収書、預金通帳などしっかり書類を用意しておくのがおすすめです。

税務署からお尋ねを無視したからといって、何らかの罰則があるわけではありません。

しかし、実際に確定申告する必要があるのにも関わらず、確定申告していなかったケースでは注意が必要です。お尋ねのタイミングでは法的罰則はありませんが、すでに申告漏れという違反をしていることになります。

後々、税務署からの税務調査のタイミングで、申告漏れがばれた場合には、遅れた日数分の無申告加算税や延滞税が、本来必要な税金とは別に課税されてしまいます。

税務署からのお尋ねのタイミングで、追加課税される可能性があるケースとしては、お尋ねのタイミングで、必要な確定申告をしていなかったケースや、実際の確定申告額より少ない額で確定申告していたようなケースが考えられます。

お尋ね自体に何らかの法的意味があるわけではありませんが、申告漏れや過少申告がわかった場合には、その分について税金が課されるというわけです。いずれにせよ、お尋ね自体には何らかの法的拘束力があるわけではありませんが、真摯に対応するのがおすすめです。

不動産を売却した後に税務署から「お尋ね」が届く場合があります。これは、税務署が売却に関する申告内容や取引の詳細について確認したいときに発行される文書です。

主な目的は、申告内容が正確であるかどうかを確認し、不正や漏れがないかを検証することです。このため、「お尋ね」が届いた際には、指示された書類や情報を速やかに提供し、疑問点があれば税務署に確認することが重要です。

不動産を売却する際、保有期間により売却益(譲渡所得)に課税される税率が大きく変わります。その点を説明致します。

譲渡所得の計算譲渡所得の計算

譲渡所得=譲渡収入額-(取得簿価-減価償却累計額-売却期の減価償却費)-譲渡費用

保有する物件が古く取得簿価が不明なケースがあります。本来であれば、土地、建物を購入した購入代金に基づき算定されます。取得簿価が不明な場合、譲渡価額の5%を取得費(概算取得費)とすることができます。

課税額の計算

土地や建物を売ったときの譲渡税は、所有期間によって長期譲渡所得と短期譲渡所得の二つに区分され税金の計算が行われます。

長期譲渡所得とは譲渡した年の1月1日において所有期間が5年を超えるものをいいます。

短期譲渡所得とは譲渡した年の1月1日において所有期間が5年以下のものをいいます。

税額=譲渡所得×税率(短期譲渡所得40%、長期譲渡所得20%)※下記表参照

※法人・個人の保有形態により税率がかわります。また他の事業用不動産の収益、売却損益等にも影響を受けます。

| 短期譲渡所得(5年未満) | 例:課税譲渡所得:2,000万円 | 合 計 |

| ①所得税 | 2,000万円×30% | 600万円 |

| ②住民税 | 2,000万円×9% | 180万円 |

| ①所得税+②住民税 | (2,000万円×30%)+(2,000万円×9%) | 780万円 |

| 長期譲渡所得(5年以上) | 例:課税譲渡所得:2,000万円 | 合 計 |

| ①所得税 | 2,000万円×15% | 300万円 |

| ②住民税 | 2,000万円×5% | 100万円 |

| ①所得税+②住民税 | (2,000万円×15%)+(2,000万円×5%) | 400万円 |

不動産を売却した際、譲渡所得の特別控除を受けられる場合があります。対象であれば、大幅な減税が可能になりますので、必ず確認しておきましょう。代表的なものは以下の2つです。

① 3,000万円の特別控除

居住用不動産を売却した場合には、所有期間を問わず、譲渡所得から最高3,000万円まで控除が受けられます。その場合、課税譲渡所得を求める計算式は以下のようになります。

この計算式で計算した結果、課税譲渡所得がマイナスになるようであれば譲渡所得税の支払いは発生しません。

なお、3,000万円の特別控除は住宅ローン控除との併用はできません

| ◇現在居住している住宅であること。もしくは、以前居住していた住宅の場合は、居住しなくなった日から3年を経過する日の属する年の12月31日までに売却すること。 |

| ◇住宅を解体した場合は、取り壊してから譲渡契約の締結日までの期間にその敷地を貸駐車場などその他の用途に使用していないこと。 |

| ◇売却した年の前年・前々年に以下の特例を受けていないこと ・居住用財産の3,000万円特別控除 ・特定居住用財産の買い換え、および交換の特例 ・居住用財産買い換えの譲渡損失の損益通算及び繰越控除の特例 ・特定居住用財産の譲渡損失の損益通算及び繰越控除の特例 |

| ◇売主と買主の関係が、親子や夫婦、親族、内縁関係でないこと。 |

※特例を受けるには、上記の条件を満たしている必要があります。

| <適用外> 3,000万円の特別控除の適用除外 |

| ◇3,000万円の特別控除を受けることのみを目的として入居したと判断される住宅 |

| ◇新築の住宅を建築する期間中に仮住まいとして入居したなど、一時的な目的で入居したと判断される住宅 |

| ◇別荘などの趣味・娯楽・保養を目的として所有する不動産 |

② 10年以上居住した不動産を売却した場合に受けられる軽減税率の特例

①・②どちらの特例もマイホームの売却が対象です。また、これらの特例を受けるためには、確定申告を行う必要があります。

詳しくはお問い合わせください。

| ◇居住用不動産を売却した場合に、売却した年の1月1日の時点で土地・建物の所有期間がともに10年を超過していた場合にのみ受けられる特例です。 対象物件だった場合、長期譲渡所得よりも低い税率が適用されます。 ①の3,000万円の特別控除の特例と併用することが可能です。 |

税金・諸費用の支払い時期

まずは査定してみる

選べる売却方法

Activity

高価格売却に挑戦

最適価格で売却!

査定売却が可能!

即日成約も可能!

競売を回避!

賃貸居住が可能!

よくある売却相談事例

お悩み別解決法

– Consultation –

大阪の最新相場情報をご案内

エリア相場情報

– Markets –